-

小色哥, 华泰策略:中概股回流的趋势与机遇

发布日期:2025-04-24 09:29 点击次数:95

专题:拼多多等27只中概股有望回流香港小色哥,,市值超万亿

起原:华泰睿念念

4月8日,据彭博报说念,好意思国财政部长贝森特示意“在关税谈判中,所有的计策选项齐是可能的。” 中概股ADR会否会在好意思退市并回流港股,再次成为投资者情切的议题。

咱们觉得,若中概股ADR在好意思退市,其径直影响可控。中恒久看,跟着更多优质的中国金钱回流港股阛阓,港股阛阓将迎来金钱质料升级、交投活跃度进步的发展的新机会。

点击小要津稽查研报原文]article_adlist_manual-->中枢不雅点

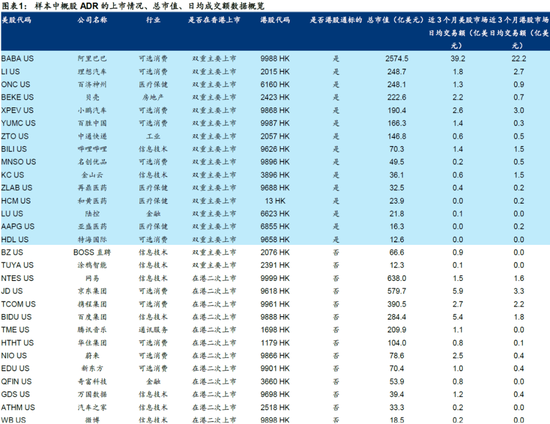

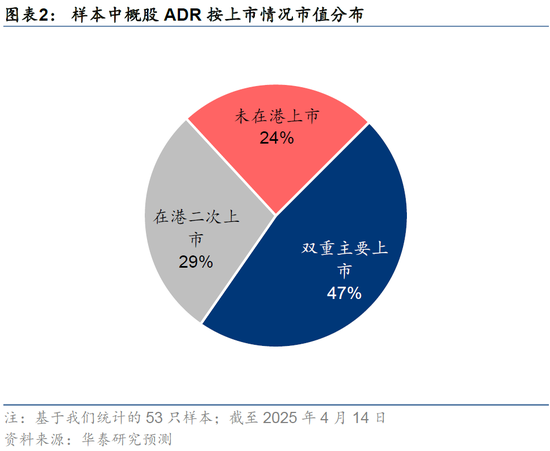

4月8日,据彭博报说念,好意思国财政部长贝森特示意“在关税谈判中,所有的计策选项齐是可能的。” 中概股ADR会否会在好意思退市并回流港股,再次成为投资者情切的议题。4月8日至4月14日,港好意思两地上市的中概股ADR瓦解强于中概股ADR举座。咱们觉得,沟通到1)欺压2025年4月14日(下同),76%(市值占比)的样本内中概股ADR已在香港竣事两地上市(图表1、2);2)75%(数目占比)的样本内仅在好意思上市重心中国公司允洽回港上市条目,且或可接纳“先容上市”(不募资或刊行新股),若中概股ADR在好意思退市,其径直影响可控。中恒久看,跟着更多优质的中国金钱回流港股阛阓,港股阛阓将迎来金钱质料升级、交投活跃度进步的发展的新机会。咱们觉得,后续的情切点包括:1)特朗普团队及SEC会否进一步鼓动干系退市计策,若鼓动或对国外中资股产生短期的热诚扰动;2)部分公司会否加速央求回港上市,监管层会否就上市及昔日入通表率及经由提供便利;3)好意思国会否推出其他方面的规章性按序

。

上一轮中概股ADR的潜在退市风险曾激励干系国外上市公司股价阶段性回调

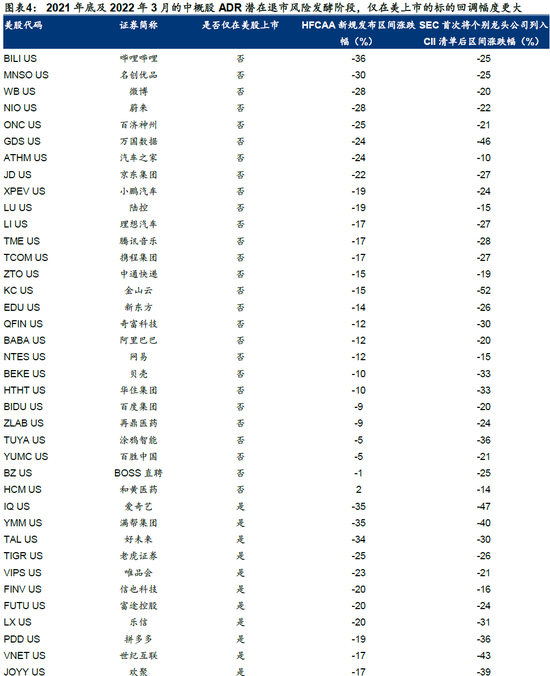

上一轮中概股ADR潜在退市风险激励大家投资者情切是在2021-2022年。彼时,凭证《番邦公司问责法案》(HFCAA),若在好意思上市的中国公司聚首3年未投降好意思国的审计旧例,将被要求从好意思国强制退市。2022年底,跟着中好意思两国干系部门最终达成一致,这一争议问题得以责罚。以咱们选取的53家重心中概股ADR公司为样本,2021年12月(HFCAA修正案发布)以及2022年3月9日至14日(SEC初次将个别中概股ADR龙头列入CII清单后),两轮审计风云发酵的阶段,样本内公司区间涨跌幅中位数折柳为-17%和-25%,未竣事香港双重主要/二次上市的公司受影响更大(图表4)。

本轮若落地,径直影响更可控,短期热诚或有扰动,中恒久港股阛阓或迎发展新机会

本轮,若中概股ADR潜在退市风险落地,个股上,短期看,对干系公司的径直影响包括:1)干系公司的来回活跃度或将下落;2)国外投资者,尤其是好意思国投资者,关于部分公司的合手股意愿或下落。中期看,若部分龙头公司回港上市,并舒缓允洽纳入港股通的条目后,南向资金或为其提供流动性守旧。总量上,咱们觉得,ADR潜在退市风险的径直影响可控。领先,以咱们选取的53只市值10亿好意思元以上的中概股ADR为例(下简称样本),76%(市值占比,下同)的公司已在港股阛阓双重主要上市(47%)或二次上市(29%)。在莫得账户规章的前提下,投资者省略将所合手有的上述公司的ADR转念为对应的H股(有一定摩擦本钱但影响较小,因此这类ADR和对应H股之转折近平价)。其次,咱们统计,样本内75%(数目占比)的仅在好意思上市中概股ADR允洽在港好意思股阛阓双重主要上市或在港股阛阓二次上市的条目,且沟通到存在“先容上市”(不募资或刊行新股)选项,部分公司回港上市,对港股阛阓流动性的影响或有限。此外,咱们指示,以在好意思国上市的KWEB为代表,合手仓中仅在好意思上市中概股ADR占比拟高的ETF居品或受影响。值得谨防的是,在现存的HFCAA框架下,中概股ADR在好意思潜在退市风险在年内落地的可能性低。但昔日计策法例不笃定性强,需合手续追踪。若落地,其转折影响是,可能产生短期热诚扰动,从而影响国外中资股的风险溢价。中恒久看,若中概股ADR回流,港股阛阓将迎来更多特质优质中国金钱(如拼多多等),交投活跃度亦有望进步。

现时的搪塞策略和后续情切点

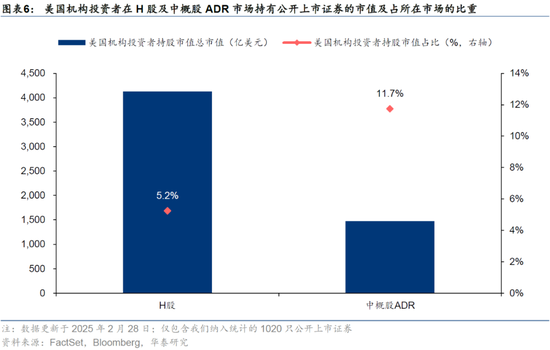

户外品牌短期,搪塞中概股ADR潜在退市风险的不笃定性,可行的来回念念路是作念多港好意思两地上市的港股的同期,以仅在好意思股上市的中概股ADR为对冲(图表1)。中期,咱们看好港股阛阓相接中国优质金钱,迎来新的发展机会。后续的情切点有三个。第一,特朗普团队会否就中概股ADR退市发表更多言论,SEC是否会开动对应的要津,并明确退市的条目(强制退市影响更大)以及技艺线;第二,现在尚未完成两地上市的公司是否会加速央求在香港上市,以及监管机构会否简化上述公司的回港上市以及纳入港股通的要乞降经由。咱们梳理了现时仅在好意思上市的中概股ADR中,允洽回港上市要求的方向池,供投资者参考(图表5)。第三,情切好意思国会否推出其他方面的规章性按序。以恒生详细指数成份股、纳斯达克中国金龙指数成份股以及大家前20大头部资管机构合手有的H股及中概股ADR为样本,咱们估算,欺压2025年2月28日,好意思国机构投资者合手有港股及中概股ADR的共计限制为5604好意思元,其中港股4130亿好意思元,占港股总市值的5%,中概股ADR 1474亿好意思元,占中概股ADR总市值的12%(图表6)。

风险指示:1)中概股ADR退市干系计策超预期;2)国内干系对冲计策不足预期。

正文

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王若云 小色哥,